2020/09/04

生前贈与の「技術」

「生前贈与」虎の巻②

前回は

なぜ、生前贈与は相続税対策になるのか?

というお話しをしました。

110万円以下の生前贈与は

確かに相続税の引き下げにつながります。

しかし、110万円以下の生前贈与が

必ずしも効率的ではない場合があります。

では

どういう場合が効率的ではないのか?

今回は

効率的に生前贈与をするための考え方を

お話しします。

決して難しいことではありません。

誰でもできる「技術」です。

まず、前提として

知っておいていただきたいことがあります。

それは相続税と贈与税の計算方法です。

まず

相続税の計算方法から押さえましょう。

ざっくりと

つかんでいただければOKです。

相続税を計算する場合

まず亡くなった方の財産の合計額から

債務の合計額を引きます。

そこからさらに基礎控除額

3,000万円 + 600万円 × 法定相続人の数

を引きます。

それを各人の相続分、例えば

妻1/2 長男1/4 二男1/4

で一旦分けます。

そして

分けた財産額に応じた税率をかけます。

算出された税額の合計額が

相続税の総額です。

それを、各人が

実際の取得割合に応じて負担するわけです。

(出典:国税庁ホームページ)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

実際の計算はもう少し複雑ですが

今回のお話ではこのくらいでOKです。

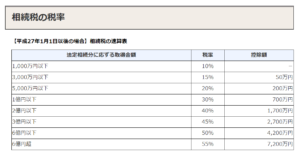

相続税は財産額が多ければ多いほど

その部分に対する税率が高くなります。

相続分で分けた後の金額が

1,000万円以下の部分は10%

1,000万円超~3,000万円までは15%

という具合です。

次に贈与税です。

まず、その人が

年末までの1年間に贈与された財産の合計額から

基礎控除額 110万円

を引きます。

そして

その財産額に応じた税率をかけます。

(出典:国税庁ホームページ)

https://www.nta.go.jp/m/taxanswer/4408.htm

贈与税も財産額が多ければ多いほど

その部分に対する税率が高くなります。

110万円控除後の金額が

200万円以下の部分は10%

200万円超~400万円までは15%

という具合です。

ここで

どのように生前贈与していけば効率的なのか?

考えてみましょう。

いま、相続人が1人で

財産額が4,800万円とします。

基礎控除額は

3,000万円 + 600万円 × 1人 = 3,600万円

です。

基礎控除後の財産額は

4,800万円-3,600万円=1,200万円

となり、相続税額は

① 1,000万円 × 10% = 100万円

②(1,200万円 - 1,000万円) × 15% = 30万円

③ ① + ② = 130万円

です。

ここで注目すべきは

1,200万円から

1,000万円を引いた

200万円部分。

この200万円に対して

15%の相続税率で課税されています。

相続時までこの200万円を残すと

財産を引き継がせるのに

15%のコストがかかるわけです。

金額でいえば30万円ですね。

であれば

この200万円部分を

15%より低い税率で生前贈与

すれば、トクになるわけです。

200万円を生前贈与した場合の贈与税額は

(200万円 ― 110万円)× 10% = 9万円

この時の税負担の割合は

9万円 ÷ 200万円 = 4.5%

つまり

財産を引き継がせるのに

4.5%のコストですむわけです。

このケースでは

200万円の生前贈与をし

贈与税を払っても

トータルの税金は安くなります。

200万円の部分については

30万円のコストが9万円になったわけですから。

もちろん

100万円の生前贈与を2年間行えば

200万円部分は無税で移転可能です。

ただ、場合によっては

あまり時間をかけられないこともあります。

今回はあくまで理解のために

簡単な事例で説明しました。

考え方を分かっていただければOKです。

実務的には

ご本人のご意向や年齢、健康状態等

を考慮して金額と期間を決めていけばよいでしょう。

いかがでしたでしょうか?

今回は

生前贈与の「技術」

についてお話ししました。

考え方さえわかれば

難しいお話ではありません。

ココが理解できれば

後は実際の案件ごとに

応用するだけです。

ですので

次回は実際の事例を取りあげます。

私がどのように判断し

生前贈与のアドバイスしたかを

お話しします。

ぜひ、皆さんの理解にお役立てください。

最後までお読みいただき

ありがとうございました!

税理士 藤原由親

1.なぜ、生前贈与は相続税対策になるのか?

前回は

なぜ、生前贈与は相続税対策になるのか?

というお話しをしました。

110万円以下の生前贈与は

確かに相続税の引き下げにつながります。

しかし、110万円以下の生前贈与が

必ずしも効率的ではない場合があります。

では

どういう場合が効率的ではないのか?

今回は

効率的に生前贈与をするための考え方を

お話しします。

決して難しいことではありません。

誰でもできる「技術」です。

まず、前提として

知っておいていただきたいことがあります。

それは相続税と贈与税の計算方法です。

2.相続税の計算方法

まず

相続税の計算方法から押さえましょう。

ざっくりと

つかんでいただければOKです。

相続税を計算する場合

まず亡くなった方の財産の合計額から

債務の合計額を引きます。

そこからさらに基礎控除額

3,000万円 + 600万円 × 法定相続人の数

を引きます。

それを各人の相続分、例えば

妻1/2 長男1/4 二男1/4

で一旦分けます。

そして

分けた財産額に応じた税率をかけます。

算出された税額の合計額が

相続税の総額です。

それを、各人が

実際の取得割合に応じて負担するわけです。

(出典:国税庁ホームページ)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

実際の計算はもう少し複雑ですが

今回のお話ではこのくらいでOKです。

相続税は財産額が多ければ多いほど

その部分に対する税率が高くなります。

相続分で分けた後の金額が

1,000万円以下の部分は10%

1,000万円超~3,000万円までは15%

という具合です。

3.贈与税の計算方法

次に贈与税です。

まず、その人が

年末までの1年間に贈与された財産の合計額から

基礎控除額 110万円

を引きます。

そして

その財産額に応じた税率をかけます。

(出典:国税庁ホームページ)

https://www.nta.go.jp/m/taxanswer/4408.htm

贈与税も財産額が多ければ多いほど

その部分に対する税率が高くなります。

110万円控除後の金額が

200万円以下の部分は10%

200万円超~400万円までは15%

という具合です。

4.効率的な生前贈与

ここで

どのように生前贈与していけば効率的なのか?

考えてみましょう。

いま、相続人が1人で

財産額が4,800万円とします。

基礎控除額は

3,000万円 + 600万円 × 1人 = 3,600万円

です。

基礎控除後の財産額は

4,800万円-3,600万円=1,200万円

となり、相続税額は

① 1,000万円 × 10% = 100万円

②(1,200万円 - 1,000万円) × 15% = 30万円

③ ① + ② = 130万円

です。

ここで注目すべきは

1,200万円から

1,000万円を引いた

200万円部分。

この200万円に対して

15%の相続税率で課税されています。

相続時までこの200万円を残すと

財産を引き継がせるのに

15%のコストがかかるわけです。

金額でいえば30万円ですね。

であれば

この200万円部分を

15%より低い税率で生前贈与

すれば、トクになるわけです。

200万円を生前贈与した場合の贈与税額は

(200万円 ― 110万円)× 10% = 9万円

この時の税負担の割合は

9万円 ÷ 200万円 = 4.5%

つまり

財産を引き継がせるのに

4.5%のコストですむわけです。

このケースでは

200万円の生前贈与をし

贈与税を払っても

トータルの税金は安くなります。

200万円の部分については

30万円のコストが9万円になったわけですから。

もちろん

100万円の生前贈与を2年間行えば

200万円部分は無税で移転可能です。

ただ、場合によっては

あまり時間をかけられないこともあります。

今回はあくまで理解のために

簡単な事例で説明しました。

考え方を分かっていただければOKです。

実務的には

ご本人のご意向や年齢、健康状態等

を考慮して金額と期間を決めていけばよいでしょう。

5.生前贈与の「技術」

いかがでしたでしょうか?

今回は

生前贈与の「技術」

についてお話ししました。

考え方さえわかれば

難しいお話ではありません。

ココが理解できれば

後は実際の案件ごとに

応用するだけです。

ですので

次回は実際の事例を取りあげます。

私がどのように判断し

生前贈与のアドバイスしたかを

お話しします。

ぜひ、皆さんの理解にお役立てください。

最後までお読みいただき

ありがとうございました!

税理士 藤原由親